Geçmiş Günler Faizi Ne Demek? Geçmiş Günler Faizi Nasıl Hesaplanır?

TEMERRÜT FAİZİ NE DEMEK?

Temerrüt Faizi diğer adıyla Geçmiş Günler Faizi; para borcunu vadesinde ödemeyerek temerrüde düşen borçlunun ödemesi gereken bedel olarak tanımlanabilir.

Temerrüt Faizi Nedir?

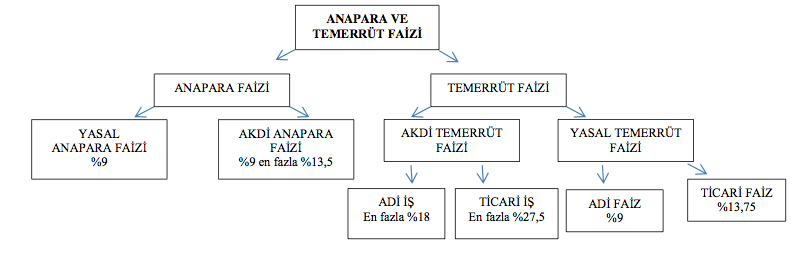

3095 sayılı Kanun’un 2 nci maddesi uyarınca da bir miktar paranın ödenmesinde temerrüde düşen borçlu, sözleşme ile aksi kararlaştırılmadıkça, geçmiş günler için 1 inci maddede belirlenen orana (mevcut durumda %9) göre temerrüt faizi ödemeye mecburdur. Türkiye Cumhuriyet Merkez Bankası’nın önceki yılın 31 Aralık günü kısa vadeli avanslar için uyguladığı faiz oranı, yukarıda açıklanan miktardan fazla ise, arada sözleşme olmasa bile ticari işlerde temerrüt faizi bu oran üzerinden istenebilir. Söz konusu avans faiz oranı, 30 Haziran günü önceki yılın 31 Aralık günü uygulanan avans faiz oranından beş puan veya daha çok farklı ise yılın ikinci yarısında bu oran geçerli olur.

Temerrüt faizi miktarının sözleşmede kararlaştırılmamış olduğu hallerde, akdi faiz miktarı yukarıdaki fıkralarda öngörülen miktarın üstünde ise, temerrüt faizi, akdi faiz miktarından az olamaz.

Temerrüt faizi: Bir miktar paranın ödenmesinde temerrüde düşen borçlu, sözleşme ile aksi kararlaştırılmadıkça, geçmiş günler için 1’inci maddede belirlenen orana göre temerrüt faizi ödemeye mecburdur.

YILLARA GÖRE GEÇMİŞ YILLAR FAİZ (TEMERRÜT FAİZ) ORANLARI

TEMERRÜT FAİZİ:

01.07.2002 – 30.06.2003 …………………….. % 55

01.07.2003 – 31.12.2003 …………………….. % 50

01.01.2004 – 30.06.2004 …………………….. % 43

01.07.2004 – 30.04.2005 …………………….. % 38

01.05.2005 – 31.12.2005 …………………….. % 12

01.01.2006’dan itibaren ……………………….. % 9

Konuyla ilgili olarak ayrıca temerrüt faizi ile ilgili makalelerimize bakınız….

Soru görüş ve önerlerinizi yorum kısmına yazabilirsiniz…Üyelik gerektirmemektedir…