Son yıllarda trend olan maliye kavramlarından biri faiz dışı fazla ya da faiz dışı açık kavramıdır…

Geleneksel dış açık ya da fazla kavramının, devletin mali durumunu doğru olarak yansıtmadığının değerlendirilmesi sonucu faiz harcamalarının hesaplamalardan çıkarıl (düşülmesi) sonucu ortaya çıkan denge, açık ya da fazla kavramı faiz dışı açık yada fazla ile ifade edilmektedir…

Yaygın olarak maliye tanımlı olarak ifade edilen faiz dışı açık, toplam bütçe gelirleri ve faiz dışı harcamalar arasındaki fark olarak tanımlanır.

Farklı Bütçe Açığı Tanımları:

Ekonominin içinde bulunduğu duruma göre harcamaların gelirlerinden çok olması veya harcamaları kadar gelir elde edememesi durumunda devlet bütçesi açık vermektedir. Kamu kesiminde oluşan bu açıklar çeşitli şekillerde tanımlanmaktadır. Bunlardan en yaygın olarak kullanılanları konsolide bütçe açığı, geleneksel açık (conventional deficit), birincil açık (primary deficit) ve işlemsel açıktır (operational deficit). Çalışmanın bu bölümünde bu açık türleri kısaca tanımlanacaktır.

1. Konsolide Bütçe Açığı

Türkiye’de kamu kuruluşları bütçe düzeni olarak iki şekilde örgütlenmektedir. Merkezi yönetim kuruluşları genel bütçe içinde yer alırken, yönetim giderlerinin bir kısmı ya da tamamı kendi özel gelirleri ile karşılanan, her biri ayrı tüzel kişiliğe sahip ve genel bütçenin eki şeklinde ayrı bir bütçesi olan kuruluşlar da (Üniversiteler, Karayolları Genel Müdürlüğü gibi) katma bütçe içinde yer almaktadır. Bu iki bütçe toplamı konsolide bütçeyi vermektedir).

Konsolide bütçe dengesi, konsolide bütçe gelir ve harcamalarının farkından oluşmaktadır. Bu çalışmada da genel olarak bütçe açığı ile ifade edilmek istenen konsolide bütçe açığıdır. Mali yıl başında, genel bütçe tahmini gelirleri ile katma bütçe tahmini gelirleri toplamının, ilgili idarelerin yıl boyunca üstlenecekleri tahmini giderlere yetmemesi durumunda konsolide bütçe açığı meydana gelir1.

2. Geleneksel Açık

Geleneksel açık, borç anapara geri ödemeleri hariç (ama borçlanmanın faiz ödemeleri dahil) bütün kamu harcamaları ile borçlanma dışındaki kamu gelirleri

arasındaki farktır. Yani borçlanma ile elde edilen gelir, borç geri ödemeleri gider

olarak değerlendirilmezken borç faiz ödemeleri giderlere dâhil edilmektedir. Böylece geleneksel açık; merkez bankasından doğrudan borçlanma dâhil net kamu borçlanması ile karşılanabilen açığı ifade etmektedir

3. Birincil Açık

Faiz ödemeleri bütçe giderleri içine dâhil edildiği zaman ortaya çıkan bütçe açıkları, daha önceki yönetimler döneminde oluşan bütçe açıklarını da kapsamaktadır.

Bunun için bütçe açıklarından faiz ödemeleri çıkarıldıktan sonra kalan “birincil açık” hükümetin, kontrol ettiği bütçe durumunu ifade ettiği için cari yıldaki politikaların başarısını değerlendirmek için iyi bir araçtır. Ayrıca birincil açık kamu açıklarının sürdürülebilirliği açısından da önemli bir kavramdır. Bir ülkede kamu bütçesinin uzun süre birincil açık vermeye devam etmesi tehlikeli bir durumdur.

IMF ile yapılan görüşmelerde başvurulan birincil açığın güvenilirlik derecesi, Ülkedeki kamu harcamaları ve gelirlerini kaydeden muhasebe sisteminin etkinliğine bağlı olmaktadır. Faiz hadleri ve faiz ödemelerinin etkilerinden arındırılmış bir bütçe açığı elde etmek istenirse birincil bütçe açığına bakmak daha doğru bir yaklaşım olacaktır.

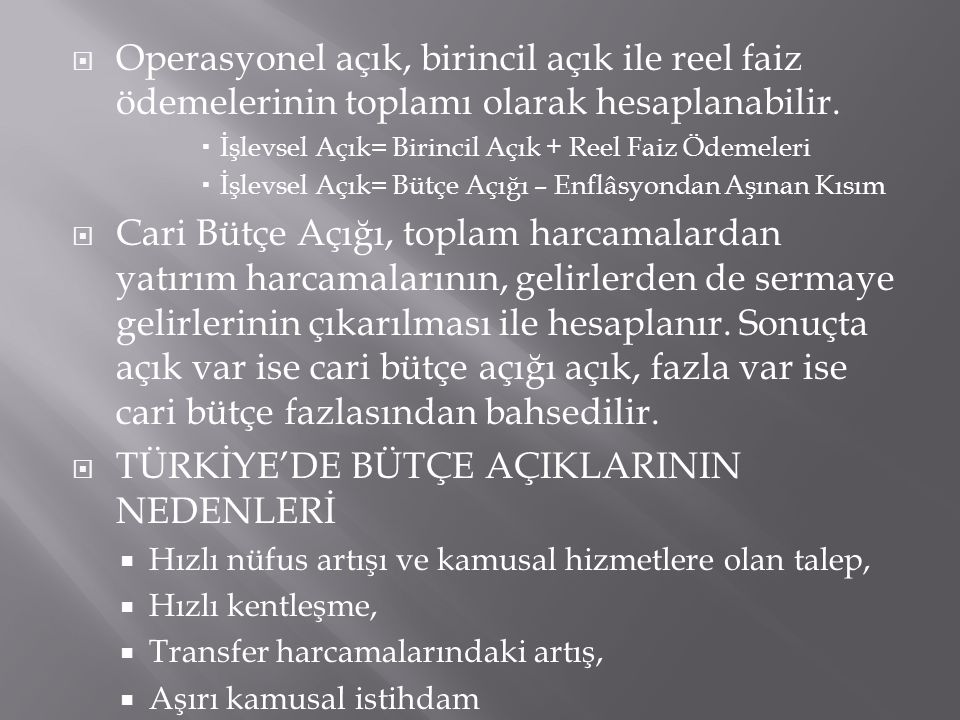

4. İşlemsel Açık

Bütçe açığından enflasyon etkisi ile büyüyen kısmının çıkarılması ile oluşan açığa işlemsel veya operasyonel açık denir. Bu durumda işlemsel açık, birincil açık ile faiz ödemelerinin reel toplamı olarak ifade edilebilir. Bu açığın hesaplanmasında kullanılan enflasyon oranının gerçeği ne kadar yansıttığı önemli bir konudur. Enflasyon karşısında, nominal faiz oranlarında enflasyon kadar meydana gelen bir artış enflasyonun meydana getirdiği artışı telafi eder. Ancak nominal faiz oranları enflasyondan daha fazla artıyorsa, devlet borç senetlerine sahip olanların servetinde bir artış söz konusu olmaktadır.

BİRİNCİL FAZLA (FAİZ DIŞI FAZLA, BİRİNCİL AÇIK) KAVRAMI

Türkiye’de 1990’li yıllarla birlikte bütçe açıkları büyük artış göstermiştir. Bu açıkların kapatılmasında yaşanan sıkıntılar ve Uluslar arası Para Fonu ile yapılan çalışmalarında etkisiyle faiz dışı fazla kavramı bütçe ile birlikte sıklıkla kullanılmaya başlamıştır. Faiz dışı fazla hedefi sıkı maliye politikasının takibi amacıyla en önemli araç olarak görülmüştür.

Geleneksel açık, özellikle aşırı borçlanmış ülkelerde yaygın olarak kullanılan bir kavramdır. Bu açığın ölçüsü konusunda, zorunlu yükümlülükler ve kamu kesimi personel ücretlerinin büyük ölçüde önceden belirlenmiş olmasından dolayı hükümetlerin takdir yetkisini tam anlamıyla belirlemesi zordur. Kamu borçlarına ilişkin faiz ödemeleri daha önceki açıkların büyüklüğüne bağlı olarak önceden belirlenmektedir. Bunun için, borç faizlerinin açık göstergeleri içinde kapsanması hükümet politikalarının ekonomi üzerindeki direkt etkilerinin belirlenmesine imkân verememektedir. Geleneksel açığın yalnızca merkezi hükümetin bütçe açığını yansıtması buna karşın merkezi hükümet dışındaki diğer kamu birimlerinin açık ve fazlalarını dikkate almaması maliye politikalarının sürdürülebilirliliğinin analiz edilmesinde yeni açık tanımları geliştirilmiştir. Bunlardan birisi de faiz dışı fazla (birincil açık) tanımlamasıdır.

1-BİRİNCİL AÇIK (FAİZ DIŞI FAZLA) TANIMI

Faiz dışı fazla bütçeden borç faizi ödendikten sonra ne kadar bütçede para kaldığı konusunda bilgi vermektedir. Faiz dışı fazla, faiz ödemeleri hariç tutulduğunda harcamaların toplam gelirlerden farkını ifade eder ve hükümetin bütçenin kontrol edebileceği kısmını gösterir. Faiz dışı fazla özellikle yüksek borç stokuna sahip ülkelerde yaygın olarak kullanılmaktadır. Bu tanım ayrıca, IMF ile sürdürülen ekonomik programların uygulanmasında önemli bir performans göstergesi olarak kabul edilmektedir. Yine, kamu kuruluşlarının

yıllık performanslarının analitik bir şekilde hedeflenmesi ve ölçülebilmesi için geliştirilen yöntemlerden birisidir. “Faiz dışı fazla”da esas amaç, kurumsal yapının ilgili döneme ait olarak öngörülen hedefleri ne şekilde yerine getirdiğinin ölçülmesidir. Ancak, bu ölçümlerin başarılı olabilmesi için ilgili ülkedeki kamu harcamaları ve kamu gelirlerini kaydeden muhasebe sisteminin de etkin olması gereklidir10.

2-FAİZ DIŞI FAZLANIN (YA DA AÇIĞIN) HESAPLANMASI

Faiz dışı fazla (açık), yaklaşımında öncelikle kamu harcamaları ve toplam kamu gelirleri arasındaki ilişki dikkate alınmaktadır.

Ancak, bir ilave olarak bütçedeki faiz ödemeleri de olguya dâhil edilmektedir.

Faiz dışı fazla (açık), bütçenin toplam gelirleriyle, bütçeden yapılan faiz ödemeleri yok sayıldığında geriye kalan harcamalar arasındaki farkı ifade etmektedir.

Bir diğer ifadeyle, toplam harcamalardan faiz harcamaları çıkarıldığında, gelirin gideri karşılayıp karşılamadığını gösterir.

Faiz dışı fazla, Türkiye’nin hiç faiz gideri olmasaydı, bütçenin gelir- gider durumunun ne olacağını açıklamaktadır.

Oransal olarak, devletin toplam gelirinden faiz dışı harcamalarının çıkarılması sonucunda bulunan tutarın milli gelire oranıdır.

Ancak, faiz dışı fazlanın doğru olarak ölçülebilmesi için bütçe dışı işlemlerin olmaması ve bunların bütçe kapsamına alınması, yanıltıcı verilerin kullanılmaması gerekir.

Ayrıca, kamu borçlarının reel faiz yükü ve faiz ödemelerinin milli gelire oranı, faiz dışı fazlanın değerlendirilmesinde dikkate alınmalıdır. Eğer bu unsurlar dikkate alınmazsa ilgili hesaplama da doğru sonuçlar vermeyecektir.

Örneğin; Devletin 2007 yılı için, 100 YTL geliri, 120 YTL gideri olsun.

Bu giderler ise maaş ödemeleri, genel giderler ve yatırım giderleri toplamından oluşsun ve bu kalemlerin toplamı da 80 YTL olsun.

Faiz giderlerinin ise 40 YTL olduğunu kabul edelim.

Böylece giderlerimizin toplamı 120 YTL olmuş oldu.

Gelirlerimiz ise 100 YTL idi.

Gelirlerimiz, toplam giderlerimiz olan 120 YTL yi karşılayamamakta, 20 YTL açık vermektedir.

Toplam giderlerimiz 120 YTL idi.

Toplam giderlerimizin içinde 40 YTL faiz giderleri vardı.

Şimdi 40 YTL faiz giderini toplam giderlerimizden çıkaralım.

Bu durumda giderlerimiz 80 YTL oldu.

Gelirlerimizin toplamı 100 YTL olduğu için faiz giderleri hariç 20 YTL fazla verdik.

Bu 20 YTL fazlada toplam faiz giderimiz olan 40 TL’nin 20 YTL’si kadarını ödeme gücümüz olduğunu gösterir.

Eğer açık vermeyeceksek yani denk bir bütçe yapacaksak Faiz dışı fazla hedefine ulaşmak için yapılması gereken iki yöntemden birini uygulayacağız.

Birinci yöntem gelirlerimizi artırmaktır.

İkinci yöntem ise giderlerimizi yani harcamalarımızı azaltmaktır.

Birinci yöntemi yani gelirleri arttırma yolunun tercih edildiğini varsayılırsa; ya yeni vergiler koyulacak ya mevcut vergi oranlarını arttırılacak yada vergi dışı gelirlerin (özelleştirme gelirleri, 2-B diye tabir edilen orman vasfını yitirmiş arsa ve arazilerin satışı, lojman satışı gibi) arttırılmasıyla Faiz dışı fazla vermeye çalışılacaktır. Eğer ekonomi çevrelerince çok büyük tepki toplayan yüksek vergi oranlarını arttırmaya kalkılırsa hem daha büyük tepkilerle karşılaşacak hem de artan vergi oranları negatif etki yaparak vergi gelirlerini beklenen oranda artmasını sağlayamayacak vergi gelirlerinin daha da azalmasına neden olacaktır. İkinci yöntem seçilirse; Faiz giderleri baştan kabullenildiği için faiz giderlerinin haricindeki giderler olan maaş ödemeleri, genel giderler ve yatırım giderleri düşürülecektir. Bu sefer harcama kalemlerinden tasarruf etmek gerekecektir. Bu da halkın refah seviyesinin ve yatırımların daha da azalması demek olacağı için hükümetlerin halkın nezdindeki başarılı olma durumu zarar görecektir. Yıllardır bekletilen yatırımları kısmak, sosyal transferleri azaltmak, personel giderlerini yani memur ve işçiye verilen zamları azaltmak, devletin adalet, güvenlik, sağlık gibi zorunlu hizmetlerinde tasarrufa gitmek zor olacaktır12.

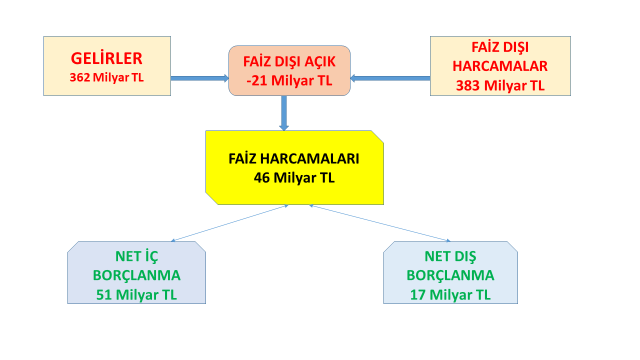

FAİZ DIŞI FAZLA = Toplam Gelirler-(Toplam Harcamalar-Faiz Harcamaları)

= 100 YTL-(120 YTL–40 YTL)

= 100 YTL–80 YTL

= 20 YTL

Avrupa Birliği Normları:

AVRUPA BİRLİĞİ AÇISINDAN

Faiz dışı fazla vermenin temel amacı kamu maliyesinin kamu borç stokunun milli gelire oranını makul bir seviyeye çekerek kamu borçlarının döndürülmesini sağlamak ve bu konudaki riskleri en aza indirmektir. Ancak en az bunun kadar önemli olan, Türkiye ile Avrupa Birliği arasında süren görüşmelerde kamu borç stokunun milli gelire oranın % 60’ın altında inmesinin başka bir yolu olmadığnı da ifade etmek gereklidir.

Bütçe Açığı ve Faiz Dışı Açık vey Fazlanın Hesap Edilmesi:

Bütçe Dengesi = Bütçe Gelirleri (vergi gelirleri + diğer gelirler) – Bütçe giderleri (faiz dışı giderler + faiz giderleri)

Vergi gelirleri dolaylı ve dolaysız vergiler, faiz dışı giderler de personel giderleri, yatırım giderleri, transfer giderleri ve diğer cari giderlerden oluşur.

Borçlanmalar bütçeye gelir veya gider yazılmaz, ayrı bir borç hesabında izlenir. Buna karşılık borçlar için ödenen faiz giderleri, bütçenin gelirlerinden ödendiği için bütçeye gider yazılır.

Faizler hariç tutularak bakılan dengeye de faiz dışı bütçe dengesi deniyor. Bunu da şöyle formüle edebiliriz:

Faiz dışı denge = Bütçe gelirleri – faiz dışı giderler

Faiz dışı dengenin önemi büyüktür. Bu dengeye bakmanın amacı şu soruyu yanıtlamaktır: Eğer faiz ödemesi olmasaydı bütçe açık mı verirdi fazla mı? Bunun için bütçe gelirlerinden faiz dışında kalan giderleri düşerek bir denge buluruz. Bu denge açık veriyorsa bütçe, faiz ödemeleri olmasa bile açık veriyor demektir ki o zaman ya gelirleri artırmak ya da giderleri kısmak için önlem almak gerekir. Eğer faiz dışı fazla söz konusuysa o zaman bütçe gelirleri faiz dışı giderleri karşılayabilmekte ve faiz ödemeleri için de bir miktar fazla elde edebilmektedir. Yani borçlanma ihtiyacı en azından o faiz dışı fazla miktarı kadar düşüyor demektir.

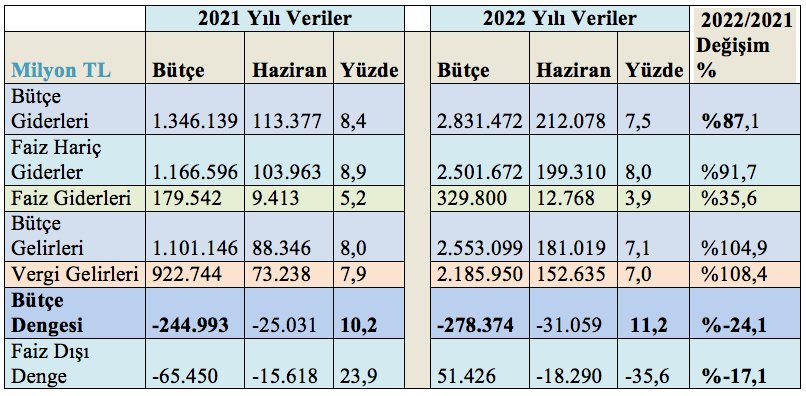

2023 Ocak – Şubat aylarına ilişkin bütçe sonuçları şöyle özetlenebilir (milyar TL):

| 2023 | Ocak – Şubat |

| Bütçe Gelirleri | 55,6 |

| Vergi Gelirleri | 46,2 |

| Diğer Gelirler | 9,4 |

| Bütçe Giderleri | 56,5 |

| Faiz Dışı Giderler | 42,5 |

| Faiz Giderleri | 14,0 |

Bu sayıları yukarıdaki denklemlerde yerlerine koyalım:

Bütçe Dengesi = 55,6 – 56,5 = -0,9 (yani bütçe Ocak – Şubat 2012’de 0,9 milyar TL açık vermiş bulunuyor.)

Faiz Dışı Denge = 55,6 – 42,5 = 13,1 (yani Ocak – Şubat 2012’de bütçe 13,1 milyar TL faiz dışı fazla vermiştir. )

Not:Rakamlar temsildir.

Gerçek rakamları sitemizde bulabilirsiniz…