Faaliyet (Çalışma) Kaldıracı

Başabaş analizinde giderler sabit ve değişken giderler olarak iki grupta incelenmişti. Giderlerin hangi oranda değişken gider, hangi oranda sabit gider olduğunu açıklayan kavram “faaliyet kaldıracı”dır. Toplam yabancı kaynakların öz kaynaklar veya toplam kaynaklar üzerindeki etkisini açıklayan kavram ise “finansal kaldıraç”tır.

Faaliyet kaldıracı bir bakıma işletme faaliyetlerinde sabit giderlerin kullanılma derecesidir. Faaliyet kaldıracı ile analizden amaç, belirli bir üretim düzeyinden sonra üretim arttığında kârdaki artışı da ortaya koymaktır. Aynı analiz tekniği ile üretim düzeyindeki düşüşlerin kârdaki düşüşlere etkisini de analiz etmek mümkündür. İşletmelerin, daha çok sabit varlık yatırımları gerektiren faaliyet kolunda çalışmaları durumunda sabit giderleri yüksek olacaktır. Bu nedenle başabaş noktasına ulaşmaları için satış hasılatlarının da yüksek olması gerekmektedir. Bir işletmenin ürettiği mala olan talep, sınırlı ve sabit giderleri yüksek ise bu işletmenin başabaş üretim hacmi yüksek üretim düzeylerinde gerçekleşecektir. Başabaş üretim hacminin yüksek üretim düzeylerinde gerçekleşmesi, o üretim düzeylerine ulaşamayan işletmenin zarar etmesine neden olacaktır.

Emek yoğun işletmeler, başabaş noktasına düşük üretim düzeylerinde ulaşırlar. Ancak başabaş noktasından sonraki üretimlerinde kârlılık artış hızı yavaş olur. İşletmenin ürettiği mala talep yetersiz ve bu talebin yakın bir gelecekte artma olasılığı yoksa, üretim kapasitesinin talep miktarının çok üzerinde tutulmasına gerek yoktur. Kapasite gereğinden fazla tespit edilirse, sabit giderlerin çokluğu işletmenin başabaş noktasına ulaşmama sonucunu ortaya çıkaracak, dolayısıyla işletme zararla çalışma durumunda kalacaktır. Bununla birlikte işletmenin giderleri arasında sabit giderleri yüksek ise, işletmenin satışlarındaki ufak bir değişiklik kar üzerinde çok daha büyük oranlarda değişiklik olmasına neden olur ki bu durum “kaldıraç etkisi” olarak isimlendirilir.

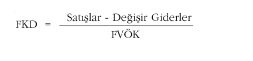

Faaliyet kaldıracı, kısa süreli analiz tekniği olarak en belirgin şekilde sabit giderleri yüksek olan faaliyet kollarında, örneğin hava yollarında, demiryollarında vb. kullanılır. Bir işletmenin belirli bir üretim düzeyindeki faaliyet kaldıracı derecesi; faiz ve vergiden önceki kârdaki yüzdesel değişmenin (FVÖK), satış tutarındaki göreli değişmeye bölünmesi yoluyla bulunur.

Yukarıdaki ifadeler formüle edilecek olursa;

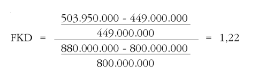

Saray A.Ş.’nin satışlarında %10’luk artışın olduğu varsayılır ise, Tablo 4.2’den yararlanarak aşağıdaki eşitlik yardımı ile Saray A.Ş.’nin faaliyet kaldıracı bulunabilir:

Faaliyet kaldıracı başka bir formül yardımıyla aşağıdaki şekilde de hesaplanabilir.

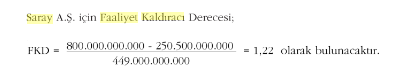

Saray A.Ş. için Faaliyet Kaldıracı Derecesi;

Demek ki satışlardaki 1 birimlik değişiklik, FVÖK’te 1,22 birimlik değişikliğe neden olacaktır. FKD arttıkça, FVÖK’teki değişiklik daha büyük olacaktır.

Faaliyet Kaldıracı ve İşletme Riski

İşletmelerin değişik risk grupları içinde bulunması kârlılıklarını da riske bağlı olarak değişik ölçülerde etkilemektedir. İşletmenin faaliyet kaldıracı derecesini etkileyen çeşitli faktörler vardır. Faaliyet kaldıracı, satışlardaki yüzdesel değişmenin kârlardaki yüzdesel değişme ile karşılaştırılması sonucunda elde edilir. Bir çok işletmede satışların artması kârların daha yüksek oranda artmasına neden olmaktadır.

Bir işletmede kârlar satışlardaki artıştan daha hızlı artıyorsa bu işletmeler için riskleri ve çalışma kaldıracı derecesi yüksek işletmeler olduğu söylenebilir. İşletmenin risk düzeyini etkileyen diğer bir faktör de satışlarının değişken ya da belirsiz olmasıdır. Bir işletmenin sabit giderleri yüksek ise talebin de gelecekte yüksek olacağı ve değişmeyeceği varsayılıyorsa bu tür işletmelerin çalışma kaldıracı derecesinin yüksek olması gerekecektir. Bununla birlikte bu tür işletmelerin çalışma kaldıracı dereceleri yüksek bile olsa düşük risk grubu içinde değerlendirilirler.