Bilindiği üzere, vergi yasaları açısından iktisadi işletmelerde kazanç tespit edilirken, Vergi Usul Kanunu’nun (VUK) 281 ve 285. maddeleri hükümleri uyarınca, değerleme günü itibariyle vadesi gelmemiş olan senede bağlı alacak ve borçlar reeskonta tabi tutularak değerleme gününün kıymetine irca olunabilmektedir. Alacak senetleri için reeskont ayrılması, reeskont tuutarı kadar gider kaydı, borç senetleri için reeskont ayrılması ise reeskont tutarı kadar gelir kaydı yapılması anlamına gelmektedir. Alacak senetleri için reeskont ayrılması zorunlu olmayıp, ihtiyaridir. Başka bir deyişle; istenirse ayrılabilir, istenmezse ayrılmaz. Ancak alacak senetleri için reeskont ayrılması tercih edilirse, borç senetleri için de reeskont ayrılması zorunludur.

Öte yandan, banka ve bankerler ile sigorta şirketleri açısından reeskont ayrılması zorunludur. Bunlar reeskont hesaplamalarında ya T.C. Merkez Bankası’nın resmi iskonto oranını ya da kendi muamellerinde uyguladıkları faiz oranını kullanacaklardır.

Banka ve bankerler ile sigorta şirketleri dışında kalanlarda ise eğer senetler üzerinde faiz oranı belirtilmişse bu oran, belirtilmemişse T.C. Merkez Bankası’nın resmi iskonto oranı reeskont hesaplamalarına esas alınmaktadır. Senette faiz oranı belirtilmemişse, 238 seri no.lu Vergi Usul Kanunu Genel Tebliği’nde belirtildiği üzere; söz konusu hesaplamada esas alınması gereken faiz oranı, T.C. Merkez Bankası’nca kısa vadeli reeskont işlemlerinde uygulanan faiz oranı değil, kısa vadeli avans işlemlerinde uygulanan faiz oranı olmalı ve senedin değerleme günündeki kıymeti belirlenirken iç iskonto yöntemi uygulanmalıdır.

Öte yandan, 30 Nisan 2013 tarihinde yayımlanan 64 Seri Nolu VUK Sirküleri ile ileri düzenleme tarihli çeklerin değerleme gününde vadesi gelmemiş senede bağlı alacak ve borçlar için uygulanması öngörülen reeskont uygulamasından yararlanmasının mümkün bulunduğu açıklanmıştır. Dolayısıyla ileri düzenleme tarihi taşıyan (vadeli) çekler reeskonta tabi tutularak değerleme günü kıymetine irca olunabilir.

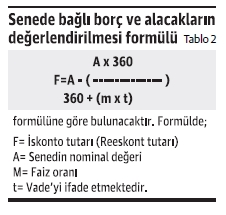

Hesap dönemi sonu itibariyle senede bağlı borç ve alacakların değerleme gününde haiz olacakları değerleri ve reeskont tutarı

31 Aralık 2016 tarihli Resmi Gazete’ de yayımlanan T.C. Merkez Bankası Tebliği ile kısa vadeli avans işlemlerinde uygulanacak faiz oranı yıllık %9,75 olarak belirlenmiştir. Bu oranda bugüne kadar da bir değişiklik yapılmamıştır. Dolayısıyla, gerek 31 Aralık 2017 tarihi itibariyle gerekse daha sonraki hesap dönemi sonlarında (reeskont oranı T.C. Merkez Bankası tarafından değiştirilene kadar) yapılacak alacak ve borç senetleri değerlemelerinde reeskont tutarı hesaplanırken senedin üzerinde faiz nispeti belirlenmemişse, %9,75 oranı esas alınacaktır.

31 Aralık 2016 tarihli Resmi Gazete’ de yayımlanan T.C. Merkez Bankası Tebliği ile kısa vadeli avans işlemlerinde uygulanacak faiz oranı yıllık %9,75 olarak belirlenmiştir. Bu oranda bugüne kadar da bir değişiklik yapılmamıştır. Dolayısıyla, gerek 31 Aralık 2017 tarihi itibariyle gerekse daha sonraki hesap dönemi sonlarında (reeskont oranı T.C. Merkez Bankası tarafından değiştirilene kadar) yapılacak alacak ve borç senetleri değerlemelerinde reeskont tutarı hesaplanırken senedin üzerinde faiz nispeti belirlenmemişse, %9,75 oranı esas alınacaktır.

Döviz üzerinden bir bedelle düzenlenmiş senetlerde reeskont hesaplaması dövizli bedel üzerinden yapılmalı, reeskont tutarı hesaplandıktan sonra Maliye Bakanlığı’nca belirlenen değerleme kuru üzerinden reeskont tutarının TL’ye çevrilme işlemi yapılmalıdır. Senet üzerinde herhangi bir faiz oranı yer almaması halinde değerleme gününde geçerli olan Londra Bankalar Arası Faiz Oranı (LİBOR) esas alınacaktır. Örneğin; 31.12.2017 tarihi itibariyle Amerikan Doları için LİBOR faiz oranı 2,10634’tür.

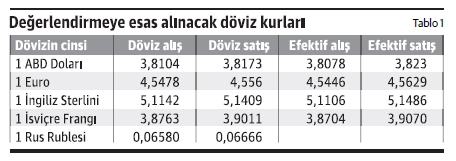

31.12.2017 tarihinde uygulanacak döviz kurları

Bilindiği üzere, Vergi Usul Kanunu’nun 280’inci maddesi gereği işletmeler yabancı para mevcutları ile yabancı para cinsinden olan borç ve alacaklarını hesap dönemi sonu itibariyle değerlemek zorundadırlar. Değerlemede uygulanacak kurlar Maliye Bakanlığı tarafından, T.C. Merkez Bankası’nca açıklanan kurlar esas alınarak tespit ve ilan olunmaktadır.

Ancak 2017 yılına ilişkin değerlemelere esas olacak kurlar Maliye Bakanlığı’nca bir tebliğle henüz açıklanmamakla birlikte, bu değerlemelerde, 31.12.2017 tarihli Resmi Gazete’de yayımlanan aşağıdaki döviz alış ve efektif alış kurları esas olarak alınabilecektir.

İşletmelerin, 31.12.2017 tarihi itibariyle fiilen kasalarında mevcut yabancı paralar için “efektif”, diğer durumlarda da “döviz” kurlarını esas almaları gerekmektedir.

Belli başlı dövizlerin değerlemeye esas alınacak kurları şöyledir:

Öte yandan, vergi uygulamaları açısından, bankaların 31.12.2017 tarihi itibariyle yapacakları değerleme sırasında, T.C. Merkez Bankası’nca belirlenen esaslara uygun olarak tespit ettikleri ve fiilen uyguladıkları alış kurlarını esas almaları gerekmektedir. Akif Akarca/Dr. Mehmet Şafak