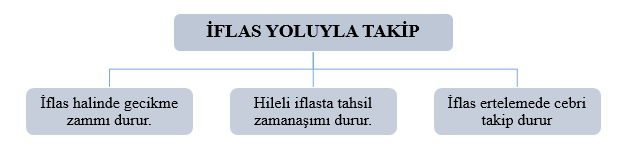

İflas Yoluyla Takip

6813 Sayılı Kanunun 54 üncü maddesinde cebren tahsil ve takip şekilleri açıklanmış olup (3) numaralı bendine göre, gerekli şartlar bulunduğu takdirde borçlunun iflası istenebilecektir.

Aynı Kanunun 100 üncü maddesinde de benzer düzenlemeler mevcut olup, amme alacaklarının tahsili için İcra ve İflas Kanunu hükümleri çerçevesinde amme borçlusunun iflasının istenebileceği, iflas dairesi de amme alacaklarının iflas masasına geçirilmesini temin için, hakkında iflas açılan kimseleri ve tasfiye şekillerinden hangisinin uygulanacağını bulunduğu yerdeki amme idarelerine zamanında bildirmeye mecbur oldukları düzenlenmiştir.

İflas, ticaret mahkemesi tarafından iflasına karar verilen bir borçlunun (müflisin), haczedilebilen bütün mal varlığının, cebri icra yoluyla paraya çevrilerek, bundan bilinen bütün alacaklılarının tatmin edilmesini sağlayan toplu bir cebri icra yoludur.[1]

Borçlunun iflası, mirasın reddi ve terekenin resmi tasfiyeye tabi tutulması hallerinde amme alacakları imtiyazlı alacak olarak İcra ve İflas Kanununun 206 ıncı maddesinin üçüncü sırasında[2], bu sıranın önceliğini alan alacaklar da dahil olmak üzere tüm imtiyazlı alacaklar ile birlikte işleme tabi tutulacaktır. Bu yeni getirilen hüküm çerçevesinde amme idaresi iflas eden borçludan olan alacağı imtiyazlı alacak olarak işlem görecek ve öncelikli alacak olarak işleme tabi tutulacaktır.

Amme alacağının bu kanun kapsamında takibi netice vermediği takdirde 100’üncü madde hükmü gereğince İcra ve İflas Kanunu hükümlerine göre iflas eden borçlunun ticaret mahkemesinden iflası istenerek takip edilir. Bu çerçevede alacaklı amme idaresi diğer takip işlerine başvurmuş olmasın rağmen alacağını tahsil edemediği takdirde Ticaret Mahkemesinden iflas talebinde bulunabilir. Ticaret Mahkemesi iflas kararını iflas dairesine bildirir (İİK Md.166). Her asliye mahkemesinin yargı çevresinde lüzumu kadar iflâs dairesi bulunur.

Daire, kararı kendiliğinden ve derhal tapuya, ticaret sicil memurluğuna, gümrük ve posta idarelerine, Türkiye Bankalar Birliğine, mahalli ticaret odalarına, sanayi odalarına, menkul kıymet borsalarına, Sermaye Piyasası Kuruluna ve diğer lazım gelenlere bildirir. Daire, ayrıca kararı, karar tarihinde, tirajı elli binin üzerinde olan ve yurt düzeyinde dağıtımı yapılan gazetelerden biri ile birlikte iflas edenin muamele merkezinin bulunduğu yerdeki bir gazetede ve Ticaret Sicili Gazetesinde ilan eder. Tirajı elli binin üzerinde olan ve yurt düzeyinde dağıtımı yapılan gazetenin yayınlandığı yer aynı zamanda muamele merkezi ise mahalli gazetede ilan yapılmaz.[3]

Ticaret mahkemesinden icra emrinde yazılı müddet geçtiği halde borcunu ödemeyenlerin malları haczolunur yahut borçlu iflasa tabi eşhastan olup da alacaklı isterse yetkili ticaret mahkemesince iflasına karar verilir.

İflas yolu ile takip, ancak Ticaret Kanunu gereğince tacir sayılan veya tacirler hakkındaki hükümlere tabi bulunanlar ile özel kanunlarına göre tacir olmadıkları halde iflasa tabi bulundukları bildirilen hakiki veya hükmi şahıslar hakkında yapılır. Şu kadar ki, alacaklı bu kimseler hakkında haciz yolu ile de takipte bulunabilir.

İİK’nun 43 üncü maddesine göre, iflas tacirler hakkında uygulanabilir. Tacirler[4], her türlü borçlarından dolayı iflasa tabidirler. Buna göre bir tacir, hem ticari işletmesi ile ilgili olan ticari borçlarından, hem de işletmesi ile ilgili olmayan adi borçlarından dolayı iflasa tabidir. Tacir olmayan bir kimsenin iflası istenemez.

İflasın açılması kendisine tebliğ olunur olunmaz iflâs dairesi müflisin mallarının defterini tutmağa başlar ve muhafazaları için lazım gelen tedbirleri alır. Müflis, defter tutulurken bulunan mallarını iflâs dairesine göstermeğe ve emrine hazır bulundurmağa mecburdur. İflâs dairesi iflâs kararının kendisine tebliğinden itibaren en geç üç ay içinde tasfiyenin adi veya basit şekilde yapılacağına karar vermek zorundadır.

— Basit Tasfiye: İflas dairesince defteri tutulan mallar bedelinin tasfiye masraflarını koruyamayacağı anlaşılırsa basit tasfiye usulü tatbik olunur. Bu takdirde iflâs dairesi, alacaklıları yirmi günden az ve iki aydan çok olmamak üzere tayin edilecek müddet içinde alacaklarını ve iddialarını bildirmeğe ilanla davet eder. Bu müddet içinde alacaklılardan biri masrafları peşin vermek suretiyle tasfiyenin adi şekilde yapılmasını isteyebilir. Basit tasfiyede iflâs dairesi alacaklıların menfaatlerine muvafık surette malları paraya çevirir ve başka merasime mahal kalmaksızın alacakları tahkik ve sıralarını tayin ederek bedellerini dağıtır. Tasfiyenin kapandığı ilân olunur. (İİK Md.218)

— Adi Tasfiye: Tasfiye adi şekilde yapılacak ise, iflâs dairesi 208 inci maddeye göre vereceği karar tarihinden itibaren en geç on gün içerisinde keyfiyeti 166 ıncı maddenin ikinci fıkrasındaki usulle ilân eder. Bu maddedeki sürelerin hesabında son ilân tarihi esas alınır.

Bunun yanında Türk Ceza Kanunun 161 maddesine göre, tacir olmanın gerekli kıldığı dikkat ve özenin gösterilmemesi dolayısıyla iflasa sebebiyet veren kişi, iflasa karar verilmiş olması halinde, iki aydan bir yıla kadar hapis cezası ile cezalandırılır.

1.1.Hileli iflas

İcra ve İflas Kanunun 311 inci maddesinde hileli iflas halleri düzenlenmiş olup, iflasından evvel veya sonra alacaklılarını zarara sokmak kastıyla ve hileli muamelelerde bulunan kimse hileli müflis sayılır ve Türk Ceza Kanununa göre cezalandırılır.

Hileli iflas suçunda suçun objektif cezalandırılabilme koşulu ticaret mahkemesince iflas kararı verilmesi olup suçun maddi unsurunu oluşturan hareketlerin iflas kararının verilmesinden önce yapılması halinde suç tarihi iflas davasının açıldığı gündür. Bu anlamda, suçun maddi unsuru, müflisin, iflasına karar verilmesinden önce veya sonra “malvarlığını eksiltmeye yönelik hileli tasarruflarda bulunmasıdır.[5]

Müflisin hususuyla aşağıdaki suretlerle davranışlarda bulunması hileli iflasın maddi unsuru olan malvarlığını eksiltmeye yönelik hileli tasarruflarda bulunması bağlamında değerlendirilmesi gerekir.

- Alacaklıların müşterek rehini makamında olan mallarını tamamen veya kısmen kaçırır, gizler veya tahrip ederse;

- Alacaklıların zararına olarak hakikate aykırı makbuzlar verir veya yazı ile borç ikrar ederse;

- Muvazaalı satışlar, muameleler yahut bağışlamalar yaparsa;

- Evlenme mukavelesinde hakikaten getirilmemiş bir çeyizi getirilmiş gibi tanır ve karı da bu mukaveleyi kocasının alacaklılarına karşı istimale kalkışırsa;

- Hakikate aykırı borç ikrar etmek yahut muvazaalı muameleler ve mukaveleler yapmak suretiyle alacaklılarını zarara sokarsa;

- Borcu mevcudu ile alacağından ziyade olduğunu bildiği halde ehemmiyetli kıymeti haiz ticari mallarını yahut fabrikasının mahsullerini hem satış gününün piyasasından, hem de mal olduğu veya satın alındığı kıymetten pek aşağı bir fiyatla satmak suretiyle mevcudunu israf ederse;

- Konkordato mukavelesi haricinde alacaklıya hususi menfaatler temin ederse;

- Hakikate aykırı muhasebe ve sahte bilançolarla aktifini hakikatte olduğundan fazla veya noksan gösterirse

Türk Ceza Kanununun 161 inci maddesinde de malvarlığını eksiltmeye yönelik hileli tasarruflarda bulunan kişi, bu hileli tasarruflardan önce veya sonra iflasa karar verilmiş olması hileli iflas olarak değerlendirilmiş ve üç yıldan sekiz yıla kadar hapis cezası ile cezalandırılır. Hileli iflasın varlığı için;

a) Alacaklıların alacaklarının teminatı mahiyetinde olan malların kaçırılması, gizlenmesi veya değerinin azalmasına neden olunması,

b) Malvarlığını kaçırmaya yönelik tasarruflarının ortaya çıkmasını önlemek için ticari defter, kayıt veya belgelerin gizlenmesi veya yok edilmesi,

c) Gerçekte bir alacak ve borç ilişkisi olmadığı halde, sanki böyle bir ilişki mevcutmuş gibi, borçların artmasına neden olacak şekilde belge düzenlenmesi,

d) Gerçeğe aykırı muhasebe kayıtlarıyla veya sahte bilanço tanzimiyle aktifin olduğundan az gösterilmesi gerekir.

1.2.İflas erteleme

2004 sayılı Kanunun 179 ve devamı maddelerinde iflas ertelemesine ilişkin hükümler düzenlenmiştir. Bu düzenlemelere göre, 2004 sayılı Kanunda öngörülen şartlar çerçevesinde, amme borçlusunun iflasının ertelenmesine karar verilmesi halinde, alacaklı tahsil dairelerince erteleme kararı devam ettiği sürece takip yapılamayacaktır. Ancak iflas ertelemesi, iflasın açılması hükmünde olmadığından, amme alacaklarına gecikme zammı uygulanmasına devam edilecektir.

Öte yandan, 6183 sayılı Kanuna göre uygulanan ihtiyati haciz de takip yöntemlerinden biri olduğundan, borçlu hakkında erteleme kararının bulunması halinde ihtiyati haciz de dahil olmak üzere hiçbir takip yöntemi uygulanmayacaktır.

İcra ve iflas Kanununun 179/b madde hükmü gereğince iflasın ertelenmesi kararı üzerine borçlu aleyhine 6183 Sayılı Kanuna göre yapılan takipler de dahil olmak üzere, hiçbir takip yapılamaz ve evvelce başlamış takipler de durur.[6]

– İflasın ertelenebilmesi için erteleme talebinde bulunan şirketin borca batık durumda olması mali durumunun iyileştirilmesi ümidinin bulunması gerekir. Şirketin mali durumunun iyileştirilmesi ümidinin bulunmaması halinde şirketin iflasına karar verilmelidir.

– İflasın ertelenebilmesi için borca batık durumda olan şirketin ciddi ve inandırıcı bir projeyle mali durumunun iyileştirebileceği ümidinin bulunduğunun kanıtlanması gerekir.

– Taşınır, taşınmaz ve ticari işletme rehni ile temin edilmiş olan alacaklar ile İİK’nun 206 ıncı maddesinin birinci sırasında yer alan alacaklar için iflas erteleme kararı geçerli değildir.

[1] http://www.hukuk.gen.tr/konular. IŞIKTAÇ, Muhip Şeyda

[2] İİK’nun Md.206 Üçüncü Sıra; İflasın açılmasından bir evvelki yıl için Hükümet tarafından ruhsatnameli doktor, eczacı ve ebelerin alacakları ve borçlu ile ailesi efradının tedavi ve bakım masrafları, acentelerin iflasın açılmasından önceki bir yıl içinde acentelik mukavelesinden doğmuş olan alacakları.

[3] 12.02.2004 tarih ve 5092 sayılı İcra ve İflas Kanunda Değişiklik Yapılmasına Dair Kanunun 3’üncü maddesi ile değiştirilmiş hüküm

[4] Tacir, Bir ticari işletmeyi, kısmen dahi olsa kendi adına işleten kimseye tacir denir. Bir ticari işletmeyi kurup açtığını, sirküler, gazete, radyo ve sair ilan vasıtalarıyla halka bildirmiş veya işletmesini ticaret siciline kaydettirerek keyfiyeti ilan etmiş olan kimse fiilen işletmeye başlamamış olsa bile tacir sayılır.

[5] Yargıtay 11. Ceza Dairesinin 25.03.2008 tarih ve Esas No:2008/352, Karar No:2008/1731

[6] Yargıtay 12. Dairesinin 28.05.2004 tarih ve Esas No:2004/8556, Karar No:2004/13661 sayılı Karar

kaynak:Muharrem ÖZDEMİR

Yeminli Mali Müşavir

m.ozdemir@vdd.com.tr

http://www.alomaliye.com/2016/02/08/iflas-yoluyla-takip/